Marak Rentenir Berkedok Koperasi, Pemda Pasaman Diminta Telusuri dan Grebek Koperasi Ilegal

Pasaman, - Zonariau.com

Maraknya rentenir berkedok koperasi ilegal sangat meresahkan masyarakat, dari ibu rumah tangga, pelaku usaha dan pedagang pasar di Kabupaten Pasaman Provinsi Sumatera Barat.

Menjamur nya rentenir atau istilah nya " Bank 46 pinjam empat bayar enam " sepertinya bisnis yang di lakoni para rentenir dengan berkedok koperasi ini sangat menjanjikan dan sangat mudah mendapatkan keuntungan yang besar.

Tidak tanggung - tanggung peminjaman yang diberikan rentenir dari ratusan hingga puluhan juta rupiah, dengan berbagai macam variasi bunga pinjaman mencapai 20 - 30 persen bahkan lebih. Dan waktu pembayaran dari harian, mingguan hingga bulanan.

Seperti yang diutarakan seorang warga lubuk Sikaping mengatakan pada Zonariau.com rentenir yang berkedok koperasi telah menjamur contohnya di kampung ini. Ucap ibuk separoh baya ini.

Untuk itu Ia berharap dan meminta kepada Pemerintah Kabupaten Pasaman melalui Dinas Koperasi dan Usaha Kecil Menengah (Dinkop UKM) demi mengurangi maraknya praktik-praktik rentenir, khususnya di kampung - kampung dan pasar tradisional. Pasalnya, hal tersebut menyebabkan banyak pelaku UMKM maupun pedagang pasar terjerat pinjaman-pinjaman ilegal.

Serta meminta menertibkan dan memberantas koperasi Ilegal dan lintah darat yang membuat masyarakat hidup semakin susah akibat pinjaman - pinjaman ilegal ini. Pungkasnya.

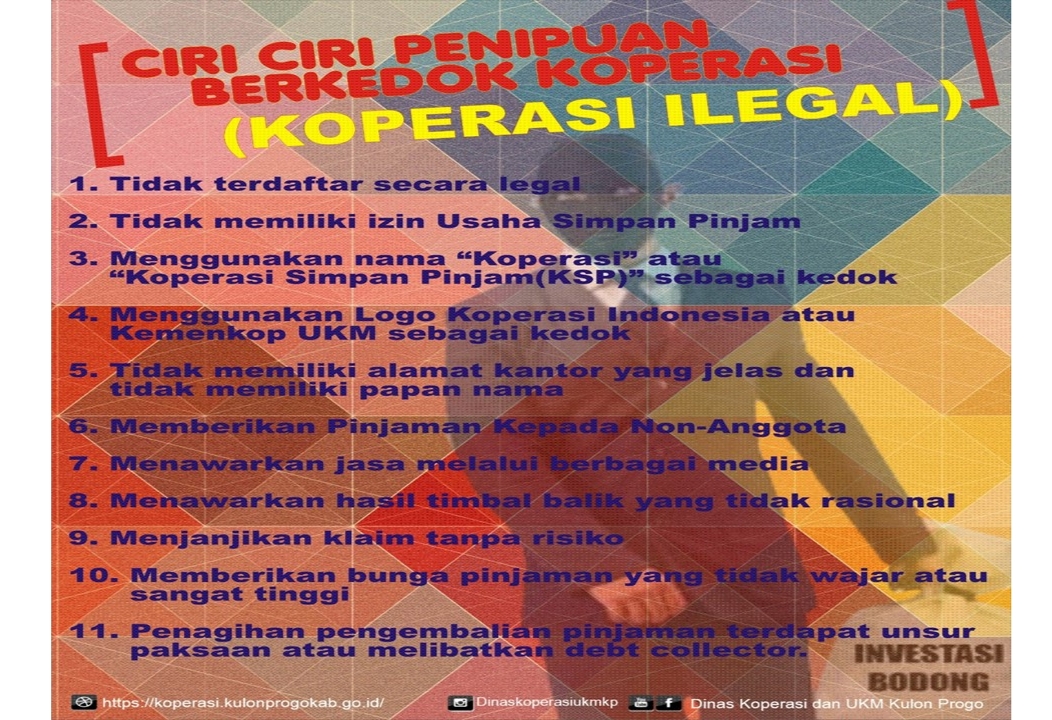

Agar terhindar dari penipuan ini mari kita memahami dan mengetahui ciri-ciri penipuan berkedok koperasi (koperasi illegal) yang banyak beroperasi belakangan ini. Berikut ciri-cirinya.

Tidak Terdaftar Secara Legal

Koperasi ilegal pastinya tidak memiliki badan hukum dan tidak tercantum dalam daftar koperasi di Kementerian Koperasi dan UKM yang bisa di cek di nik.depkop.go.id. Akan tetapi biasanya koperasi illegal akan mengatakan sudah terdaftar atau diawasi oleh Otoritas Jasa Keuangan (OJK) maupun Kemenkop UKM.

Tidak memiliki izin Usaha Simpan Pinjam

Mulai awal Tahun 2021 Izin Usaha Simpan Pinjam bisa didapatkan koperasi melalui OSS Berbasis Risiko. Dalam hal ini koperasi ilegal tidak memiliki izin Usaha Simpan Pinjam melalui OSS Berbasis Risiko maupun izin versi sebelum ada OSS Berbasis Risiko.

Menggunakan nama “Koperasi” atau “Koperasi Simpan Pinjam (KSP)” sebagai kedok

Meskipun tidak memiliki badan hukum koperasi, koperasi ilegal biasanya menggunakan nama “Koperasi” atau “Koperasi Simpan Pinjam (KSP)” atau bahkan melakukan pencatutan nama koperasi berizin atau nama koperasi yang terkenal. Hal ini dilakukan sebagai kedok usahanya agar dipercaya oleh masyarakat.

Menggunakan Logo Koperasi Indonesia atau Kemenkop UKM sebagai kedok

Koperasi ilegal biasanya menggunakan logo Koperasi Indonesia atau logo Kemenkop UKM supaya seakan-akan benar berbentuk koperasi atau berkaitan dengan Kemenkop UKM.

Tidak memilili alamat kantor yang jelas dan tidak memiliki papan nama

Koperasi ilegal terutama yang menawarkan pinjaman online tidak memiliki alamat kantor yang jelas dan tidak memiliki papan nama. Sehingga dapat dikatakan koperasi ilegal ini hanya memiliki kantor virtual

Memberikan Pinjaman Kepada Non-Anggota

Koperasi ilegal gencar memberikan pinjaman untuk masyarakat secara umum atau kepada non-anggota tanpa proses seleksi atau scoring. Seharusnya koperasi hanya melayani simpan pinjam kepada anggota koperasi itu sendiri

Menawarkan jasa melalui berbagai media

Koperasi illegal menggunakan berbagai media seperti SMS, Whatsapp, link, situs, media sosial, Google Play Store, atau Apps Store untuk mengirimkan broadcast penawaran kepada masyarakat umum.

Menawarkan hasil timbal balik yang tidak rasional

Koperasi ilegal biasanya menawarkan hasil timbal balik yang sangat besar. Masyarakat yang sedang terhimpit masalah ekonomi akan mudah tergiur dan tanpa pikir panjang langsung memberikan investasinya tanpa mengetahui belati yang siap menikam di baliknya.

Menjanjikan klaim tanpa risiko

Dengan adanya iming-iming klaim tanpa risiko, sudah mengindikasikan adanya hal yang tidak beres. Bagaimanapun juga, yang namanya investasi tetap memiliki risiko baik besar maupun kecil.

Memberikan bunga pinjaman yang tidak wajar atau sangat tinggi

Koperasi ilegal akan memberikan bunga pinjaman tinggi yang menjerat peminjam.

Penagihan pengembalian pinjaman terdapat unsur paksaan atau melibatkan debt collector.

Apabila si peminjam tidak dapat membayar pinjaman tepat waktu, maka akan melibatkan debt collector dalam penagihannya. Selain itu informasi pribadi peminjam sangatlah mungkin dibocorkan.

Diharapkan masyarakat setelah mengetahui ciri-ciri koperasi ilegal bisa mendapatkan pemahaman yang positif tentang Koperasi, sehingga bisa menghindari adanya keiikutsertaan dalam menggunakan jasa koperasi ilegal. Namun diharapkan masayarakat bisa menjadi anggota Koperasi yang resmi atau legal yang memiliki Badan Hukum, sehingga bisa mendapatkan pelayanan yang lebih baik serta bisa mendapatkan perlindungan hukum yang pasti apabila menghadapi permasalahan terkait dengan Koperasi. Selain itu apabila menjadi anggota Koperasi yang legal tentunya memiliki hak yang sama dengan anggota lainnya, berhak mendapatkan pelayanan yang sama, berhak mengikuti Rapat Anggota Tahunan, berhak menyampaikan aspirasi, berhak untuk memilih dan dipilih menjadi Pengurus maupun Pengawas, serta juga berhak mendapatkan Sisa Hasil Usaha sesuai dengan partisipasinya. ( 002 )